燃料电池重卡2023年销量增47% 宇通夺冠

时间:2024-01-22 来源:第一商用车网 作者:管理员

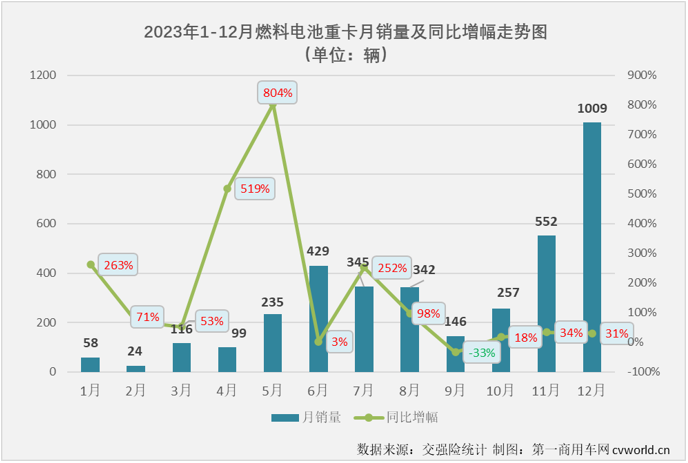

上图可见,2023年燃料电池重卡市场销量起伏很大,得益于12月份超千辆的表现,2023年燃料电池重卡平均月销量最终超过300辆。从增幅上看,2023年燃料电池重卡市场仅在9月份出现过一次下滑,其中1月、4月、5月和7月增幅破百,全年共有8个月跑赢新能源重卡市场“大盘”。

从最近四年国内燃料电池重卡月销量走势可见,9月份之前,代表2023年的红色线条一直位于2022年的蓝色线条上方,但由于上年同期销量过低,因此同比增幅虽高,但实际上增量并不大,2023年6月份,燃料电池重卡销量年内首次突破300辆。2023年下半年,燃料电池重卡平均销量较上半年明显增长,四季度的10-12月连续三个月实现环比增长,最终在12月份交出史上最高、超千辆的销量表现。

2022年全年,氢燃料电池车型在新能源重卡终端销量占比为9.8%,2023年1月份,这个比例仅有4.03%,一季度过后上升到4.38%,半年过后进一步上升到8.36%,随后逐月提升,三季度过后达到9%,全年占比达到10.57%,较2022年的9.8%提升了0.77个百分点,燃料电池重卡在新能源重卡市场的“存在感”肉眼可见的越来越强(如上图)。

区域分布与示范城市群重合度高 牵引车占比超6成

2022年,燃料电池重卡上牌量超百辆的省份主要集中在上海、京津冀、广东、河南、河北等氢燃料电池汽车示范城市群。根据第一商用车网观察,2023年燃料电池重卡市场也基本延续了这一特点。

2023年,全国共有9个省份(市)燃料电池上牌量超百辆,这9个省份其中有8省2022年上牌量也破百,江苏成为2023年燃料电池重卡新晋破百省份。上图还可见,燃料电池重卡前十销售省份(市)中,北京、山西和广东三地2023年销量同比有所下滑,其他区域均实现增长,其中2023年燃料电池重卡销量最高的河北省同比大增了213%,净增500余辆。

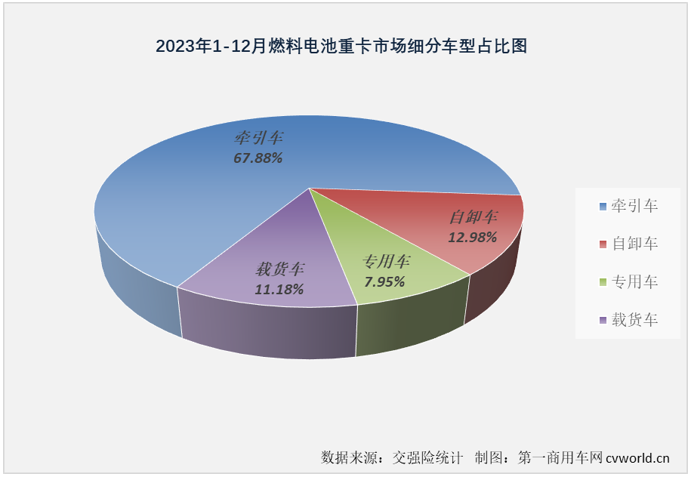

从细分车型占比来看,牵引车在2023年上牌的燃料电池重卡中占到67.88%的比例,占“大头”,较2022年54.03%的占比提升了13.85个百分点;自卸车和专用车占比分别为12.98%和7.95%,较2022年占比分别下降7.05个百分点和5.49个百分点;载货车占比达到11.18%,较2022年12.5%的占比有所下滑,但载货车在燃料电池重卡市场11.18%的占比比其在整个新能源重卡市场中的占比(1.29%)几乎高出10个百分点,2023年上牌的新能源载货车(重型)中有91.4%为燃料电池载货车(大多为厢式运输车)。

燃料电池车型在新能源载货车领域大行其道的情况其实在2022年就显现出来了(2022年上牌的新能源载货车(重型)中有85.51%为燃料电池车型)。从这个角度看,燃料电池车型无疑正承担着新能源重卡在载货车领域的推广重任,实际上,由于目前燃料电池重卡多在燃料电池汽车示范城市群运营,这里加氢站等配套设施相对完善,燃料电池重卡在这些区域商业化运营的基础也更好,加上燃料电池技术的不断进步和升级,燃料电池车型或许真能为新能源重卡在载货车领域“杀”出一条路。

飞驰摘12月月榜第一 宇通问鼎全年销冠

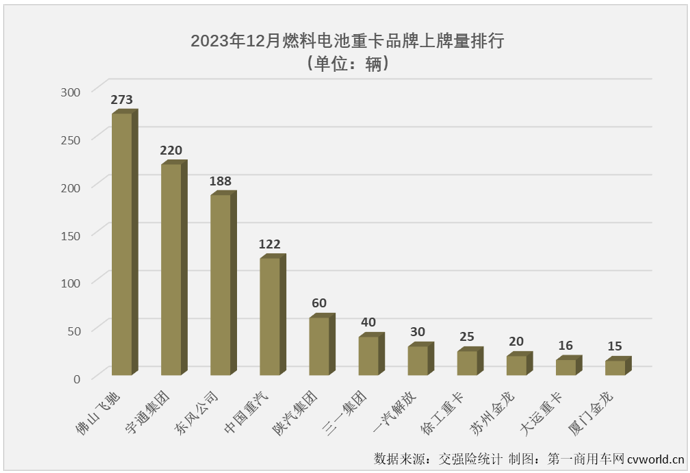

2022年,在燃料电池重卡这一细分领域实现销售的企业达到18家,2023年上半年,燃料电池重卡赛道的“玩家”数量已与2022年全年持平,下半年又有两家企业参与到竞争中来。2023年12月份,燃料电池重卡实销1009辆,共有11家企业有燃料电池重卡上牌,其中在济南、青岛、深圳、唐山、重庆等地都有不止一个品牌的燃料电池重卡挂牌上路。佛山飞驰以273辆的表现摘得12月份燃料电池重卡销量榜冠军,宇通以220辆排名次席;东风、重汽分别销售188辆和122辆排名3、4位;陕汽、三一、解放、徐工、苏州金龙、大运和厦门金龙分列5-11位。

2023年1-12月燃料电池重卡企业销量表(单位:辆)

上表可见,燃料电池重卡在2023年实现47%的增长,但具体到各家企业来看,却不是只有增长一种声音。陕汽、重汽、长征等企业上年同期销量太低而实现暴涨,上述三家企业2023年销量同比分别暴涨了2000%、3360%和1067%;宇通、佛山飞驰、东风、苏州金龙、福田、开沃等企业则是有涨有跌,宇通、东风等跑赢燃料电池重卡市场“大盘”,飞驰、苏州金龙等2023年销量增幅则低于燃料电池重卡市场47%的增速。此外,福田和开沃汽车两家2023年燃料电池重卡销量出现了两位数的下滑。

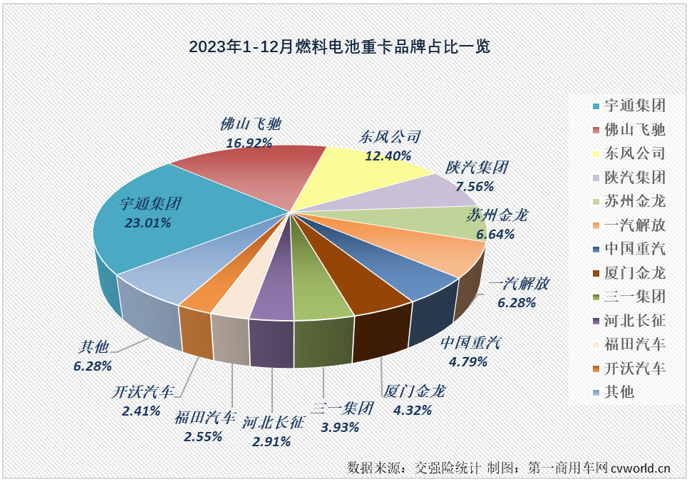

从市场份额看,宇通以831辆的累计销量夺得2023年燃料电池重卡年终销量冠军,市场份额达到23.01%,较上年提升了3.38个百分点,宇通在2023年共4次摘得月榜冠军,最终夺冠也是情理之中;佛山飞驰以611辆位列2023年燃料电池重卡行业第二,市场份额为16.92%;东风名列第3位,累销448辆,市场份额12.4%,较2022年略有提升;陕汽、苏州金龙和一汽解放分列4-6位,累计销量均超200辆,分别在2023年燃料电池重卡市场抢到7.56%、6.64%和6.28%的市场份额,其中陕汽燃料电池重卡的市场份额较2022年提升了7.03个百分点;排名7-10位的重汽、厦门金龙、三一和河北长征2023年累计销量也均超100辆,市场份额分别为4.79%、4.32%、3.93%和2.91%,重汽、三一和河北长征三家企业市场份额较2022年均有提升。

注:本文数据来源为交强险实销口径,不含出口和军车