2024年全国乘用车市场价格战仍将激烈

时间:2024-02-20 来源:中国汽车供应商网 作者:崔东树

【汽车供应商网】2023年全国新能源乘用车市场销量达到888万台,已经超过2009年的全国乘用车市场总体销量规模,而2017年全国乘用车销量阶段性见顶2420万台。在未来几年的高速增长中,2024年是新能源车企站稳脚跟的关键年,竞争注定非常激烈。

从燃油车的角度来看,新能源成本下探、“油电同价”给燃油车厂商带来巨大压力,燃油车产品更新换代相对较慢,产品智能化程度不高,更多依赖于优惠的价格来持续吸引客户;从NEV的角度来看,随着碳酸锂价格下跌、电池成本降低、造车成本有所下降,且随着新能源市场高速发展,形成规模效应,产品拥有更多的利润空间。

电动车价格竞争是新技术领域充分的市场竞争体现,是消费者的福音,也是中国电动车走向世界的竞争利器。

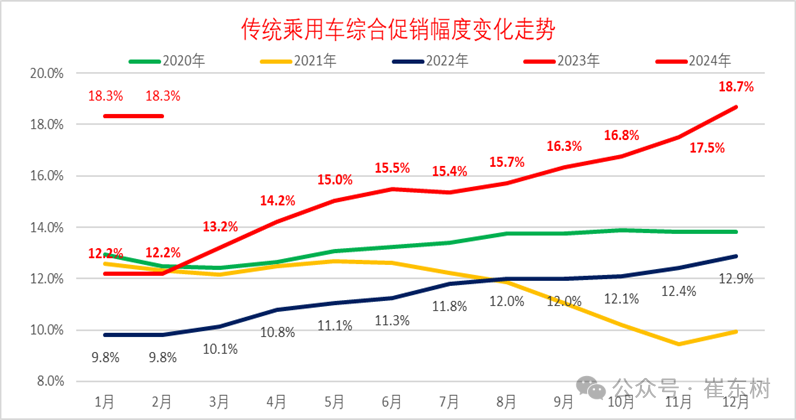

1、2023年价格战走势脱离常态

前几年的全国乘用车市场价格战,一般在每年年末比上年末高4个点左右的促销增长水平。但2023年全国乘用车市场价格战持续激烈,达到促销增大6个点的幅度。历年的8月后至年末价格趋稳,但去年的价格战在下半年更为激烈,形成年末超强价格促销,拉动12月零售高增长的特征。

2、价格竞争原因分析

近期乘用车市场价格战的根本原因是新技术取代旧技术、新能源车对燃油车的替代过程,在建立市场新秩序过程中,新老厂商替代的竞争激烈,预计这一过程会持续几年的时间,直到新的格局形成。

随着新能源车渗透率快速提升,传统燃油车市场规模逐步缩小,庞大的传统产能与逐步萎缩的燃油车市场矛盾带来更激烈的价格战。规模决定成本和企业生存状态,多数厂商优先保份额,必然形成价格竞争的进一步加剧。

3、出口利润支撑国内

近两年的乘用车出口取得巨大的突破,总量从2020年不足百万迅速突破到2023年的近400万规模,自主品牌在海外市场获得巨大的销量提升,并获得海外市场的巨额利润,进一步增强了自主品牌燃油车和新能源车的技术水平及产品竞争力。合资车企也已经逐步推出新能源转型车型,为了时间缓冲,因此用降价促销方式来保住市场,确保新能源车型上市时间和客户基盘。

4、新能源的降本潜力较大

新能源车市场规模不断扩大,随着整车为王的车企战略推进,主力品牌单车销量快速提升,而产业链整合和一体压铸等新技术工艺带来成本分担的巨大差异,头部车企用规模化降本增效,实现低价带来利润的良好增长。

电动车电池成本占据整车成本的40%左右,前两年碳酸锂价格暴涨到近60万元/吨后逐步回落,近期下跌至10万元以下,为整体成本的下降创造了空间,去年底上市新车已经提早预支了价格让利。

5、新能源车的让利模式多元

新能源消费新特征带来车企品牌裂变现象明显。随着新能源车各技术线路的细分市场逐步成熟,新车型极大地丰富了消费选择,产品供给的增加带来的同质化也会加剧竞争。今年价格战大概率会以降价促销和定位下探等多模式混合展开,新能源厂商会包装更多的权益优惠来稳定产品价格。

电动车新品通过快速的产品迭代,推动品牌高端化,在价格不变甚至是小幅下降的前提下不断提升产品配置和续航,以产品力提升用户的性价比感受。